Die Kennzahl Eigenfinanzierungsquote (EFQ) zeigt, in welchem Ausmaß die Auszahlungen der operativen Gebarung und die Auszahlungen der investiven Gebarung durch die Einzahlungen der operativen Gebarung und die Einzahlungen der investiven Gebarung gedeckt werden. Die Berechnung der Kennzahl erfolgt wie nachfolgend dargestellt:

Der Kennzahlenwert ist folgendermaßen zu interpretieren:

- Liegt der Wert bei 100 oder darüber, können die Auszahlungen für den laufenden Betrieb wie auch für Investitionen mit Eigenmitteln im weiteren Sinn finanziert werden. Unter Eigenmitteln im weiteren Sinn sind Einzahlungen aus der operativen Gebarung (eigene Steuern, Ertragsanteile, Gebühren etc.) und Einzahlungen aus der investiven Gebarung (z.B. Vermögensverkäufe, Kapitaltransfers) zu verstehen.

- Werte über 100 sind ein Indiz für eine Reduktion der Schulden.

- Werte unter 100 zeigen an, dass zur Finanzierung der Auszahlungen eine Neuverschuldung notwendig ist.

- Ein kontinulierlicher Rückgang der Kennzahl zeigt, dass die Eigenfinanzierungsquote nachhaltig geringer wird und sich die finanziellen Spielräume der Gemeinde verringern. Eine Konsolidierung der operativen Gebarung oder eine Reduktion der Investitionstätigkeit können zu einer verbesserten Eigenfinanzierungsquote beitragen.

- Liegt die Eigenfinanzierungsquote über mehrere Jahre unter 90, so sind umgehend Konsolidierungsmaßnahmen einzuleiten.

Die Eigenfinanzierungsquote sollte langfristig bei 100 Prozent liegen. Werte über 105 Prozent sind sehr gut. Ist die Eigenfinanzierungsquote einer Gemeinde geringer als 90 Prozent, so ist das ein negatives Ergebnis.

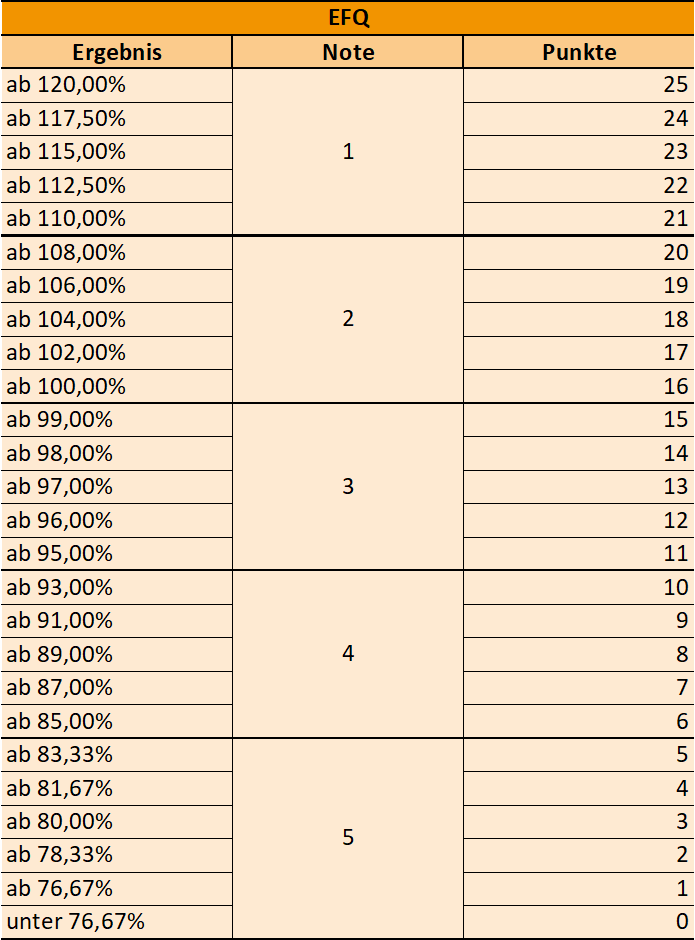

Das Bewertungsschema für die Eigenfinanzierungsquote sieht folgendermaßen aus: